Se você já tentou fazer um financiamento, pedir um cartão ou buscar um empréstimo, provavelmente ouviu falar do score de crédito. Ele é um dos principais critérios usados por instituições financeiras para avaliar se você é um bom pagador — ou não.

Mesmo sendo um conceito bastante falado, ainda há muitas dúvidas sobre como esse número é formado e o que pode influenciar na sua pontuação. Neste guia, vamos esclarecer tudo o que você precisa saber:

- O que é o score de crédito

- Como ele é calculado

- Quais fatores afetam sua pontuação

- Como consultar e melhorar seu score

- Mitos comuns sobre o tema

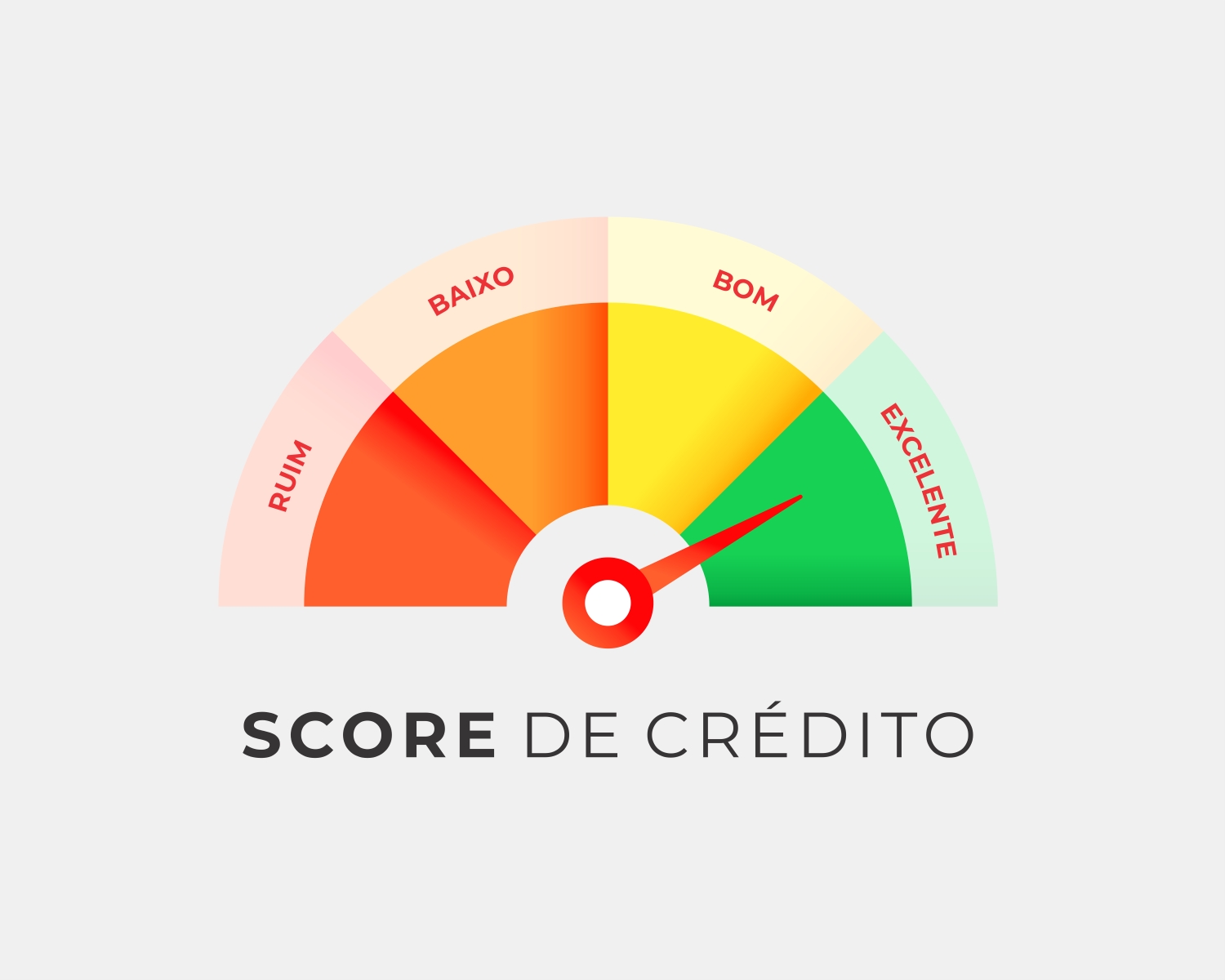

O que é o Score de Crédito?

O score de crédito é uma pontuação que varia de 0 a 1000 e indica a probabilidade de uma pessoa pagar suas contas em dia nos próximos 12 meses. Quanto mais alta essa pontuação, maior é a confiança que o mercado deposita em você como consumidor.

Faixas do Score:

- Baixo (0 a 300): alto risco de inadimplência

- Médio (301 a 700): risco moderado

- Alto (701 a 1000): baixo risco, perfil de bom pagador

Como o Score é Calculado?

O cálculo do score é feito por empresas especializadas, como Serasa, Boa Vista, SPC Brasil e Quod. Cada uma utiliza seus próprios modelos de análise, mas todas seguem uma lógica parecida: avaliar o seu comportamento financeiro com base em dados públicos e privados.

Entre os principais critérios avaliados estão:

- Histórico de pagamentos: contas pagas em dia ou com atraso

- Dívidas negativadas: presença ou ausência de pendências

- Consultas ao CPF: frequência com que seu nome é consultado por empresas

- Tempo de relacionamento com o mercado de crédito

- Cadastro Positivo: registro de contas e créditos pagos corretamente

O Que Pode Aumentar ou Diminuir o Score?

Vários fatores impactam sua pontuação. Veja os principais:

- Pagamento em Dia

Pagar as contas dentro do prazo é o comportamento mais valorizado pelas instituições. Atrasos, mesmo pequenos, têm peso negativo.

- Histórico de Inadimplência

Se você já teve o nome negativado, sua pontuação provavelmente caiu. Mesmo após quitar a dívida, leva um tempo para o score se recuperar totalmente.

- Consultas em Excesso ao CPF

Quando muitas empresas consultam seu CPF em um curto período, isso pode indicar que você está em busca de crédito de forma desesperada — o que pesa contra seu score.

- Cadastro Positivo

Ativo desde 2019 de forma automática, o Cadastro Positivo mostra que você mantém seus compromissos em dia. Quanto mais registros positivos, melhor para sua pontuação.

- Tempo de Relacionamento

Quanto mais tempo você tem um histórico financeiro estável, melhor. A consistência pesa a favor da sua pontuação.

- Diversificação de Crédito

Ter diferentes tipos de crédito (como cartão, financiamento, limite rotativo) e pagar tudo corretamente mostra que você sabe lidar com compromissos variados.

Como Consultar Seu Score de Crédito

Você pode consultar sua pontuação gratuitamente nos sites dos principais birôs:

Essas plataformas também oferecem dicas personalizadas para melhorar sua pontuação com base no seu perfil.

Como Melhorar Seu Score de Crédito

Se sua pontuação está baixa ou você quer mantê-la saudável, siga essas práticas:

- Pague Contas em Dia

Evite atrasos, especialmente em contas fixas como luz, água e cartão.

- Negocie e Quite Dívidas

Dívidas em aberto pesam negativamente. Negocie com os credores e limpe seu nome o quanto antes.

- Mantenha o Cadastro Positivo Ativo

Verifique se seus dados estão atualizados e se o cadastro está ativo nos sites dos birôs.

- Use o Crédito com Consciência

Evite comprometer mais de 30% da sua renda com dívidas. Priorize pagar o valor total das faturas do cartão.

- Não Faça Muitos Pedidos de Crédito

Evite pedir vários empréstimos ou cartões em sequência. Cada solicitação conta como uma consulta ao seu CPF.

- Atualize Seus Dados Cadastrais

Endereços, telefones e e-mails corretos mostram estabilidade e facilitam sua análise de crédito.

Mitos Comuns Sobre o Score

“Ter vários cartões diminui o score”

Não necessariamente. O problema é o uso inadequado ou atraso nos pagamentos.

“Paguei a dívida e meu score subiu na hora”

O pagamento ajuda, mas o aumento não é imediato. O histórico ainda precisa ser reavaliado com o tempo.

“Nome limpo significa score alto”

Não é uma regra. Estar sem dívidas é positivo, mas outros fatores também são levados em conta.

Por Que o Score de Crédito É Importante?

Um score alto facilita sua vida financeira:

- Aumenta as chances de aprovação de crédito

- Garante melhores taxas de juros

- Permite limites mais altos em cartões e empréstimos

- Dá acesso a mais opções de parcelamento e financiamento

Seu Score É um Reflexo da Sua Vida Financeira

Entender como funciona o score de crédito é fundamental para cuidar bem do seu dinheiro e conquistar mais segurança nas suas escolhas. Com atitudes simples — como pagar em dia, evitar dívidas e manter seus dados atualizados —, é possível melhorar sua pontuação e abrir novas oportunidades.

Não sabe qual é o seu score? Faça a consulta gratuita e comece a colocar essas estratégias em prática. Com consistência, seu nome se transforma em um ativo valioso no mercado.